25 сентября 2022 г.

"Многое мучит нас больше, чем нужно, многое - прежде, чем нужно, многое - вопреки тому, что мучится им вовсе не нужно"

Сенека, древнеримский философ и государственный деятель.

ДОПОЛНЕНИЕ от сентября 2025 года

В России действует требование об обязательной маркировке телефонных вызовов от банков и микрофинансовых организацией, которое регулируется – Федеральным законом от 7 июля 2003 года № 126-ФЗ "О связи", Федеральным законом № 41 и постановлением Правительства № 1300. При входящем звонке на экране телефона клиента вместо неизвестного номера должна отображаются название компании и категория деятельности.

При входящем звонке без маркировки и по ранее запрещённой IP-телефонии (см. Постановление Правительства РФ № 1898 от 26.12.2024 - подмена номера) можете сразу по закону посылать звонилку на *** или в другое место, по уровню культуры.

Последние года полтора-два, как последствие от локдаунов и карантинов по поводу Ковид-19, мы сталкиваемся с клиентами у которых накопилась просрочка по кредиту и на этом основании они просят у нас дополнительную скидку или совета.

Мы, разумеется, не юридическая контора и потому нас это напрямую не касается, да и помочь чем-либо, хотя бы грамотным советом мы не можем, повторяю - мы не юридическая фирма. Что касается дополнительной скидки, то наши цены и так минимальные, но мы можем пойти навстречу в особых случаях, если человек реально "попал" и не кормит мутные фирмы "по списанию долгов" ежемесячными платежами за "юридические услуги", см. Бесплатные консультации

Мы, разумеется, не юридическая контора и потому нас это напрямую не касается, да и помочь чем-либо, хотя бы грамотным советом мы не можем, повторяю - мы не юридическая фирма. Что касается дополнительной скидки, то наши цены и так минимальные, но мы можем пойти навстречу в особых случаях, если человек реально "попал" и не кормит мутные фирмы "по списанию долгов" ежемесячными платежами за "юридические услуги", см. Бесплатные консультации

Я, Сергей Никитин см. фото слева, в своё время проходил в университете Римское право и на курсах повышения квалификации УК и УПК РСФСР (нужно было т.к. работа была связана с лицами, проходящими принудительное лечение в психоневрологической клинике по статьям УК РСФСР), но, всё же, я не юрист и писать на юридические темы, это значит плодить околоюридический мусор в интернете, которого и так полно.

Мы всегда готовы пойти навстречу человеку, который запутался в кредитах - криодинамика нормализует настроение и поможет избежать или снять проблемы со здоровьем, связанные с перманентным стрессом, страхом перед будущем.

Только одно условие, если этот человек не заключил "договор" с аферистами и не переводит им за "услуги по банкротству" немалые суммы, а это, в среднем, 12000-16000 руб/месяц (оплата каждый месяц год-полтора, аферистам главное растянуть время).

Мы исходим из простого аргумента - если человек в состоянии переводить каждый месяц аферистам, которые называют себя "юристами" некие суммы, то он в состоянии оплатить без особых скидок и полные курсы криодинамики.

Ограбление банка не столь частое явление, как ограбление банком.

Банкротство

Банкротство (127-ФЗ "О банкротстве") и полное списание долга, это не одно и тоже. Это разные понятия. Банкротство физического лица может быть признано только судом. Инициатором процедуры банкротства может быть как сам должник, так и кредитор.

Банкротство не означает, что долги по кредитам автоматически списываются, это признание человека неплатежеспособным и только. Суда не нужно боятся, этот суд не уголовныйй и для должника это благо, потому что суд спишет все хотелки банка - штрафы, пени за просрочку и может списать проценты за взятый кредит (ст. 333 ГК РФ), оставив только тело самого кредита или вообще спишет все долги. Пример? Пожалуйста - Верховный Суд Российской Федерации: Определение № 307-ЭС22-12512 от 24.10.2022, списал в ноль долг 2 254 707 руб. 07 коп.

Дела по банкротству ведут не юристы, а арбитражные управляющие (иногда называемые "финансовыми управляющими"), так что есть ли смысл платить бешеные деньги (от 120000 до 250000 руб и больше) юристам, за одну-две консультации, в основном по телефону, решать вам.

По закону вознаграждение арбитражника 25000 руб., но никакой арбитражный управляющий не будет работать за эти деньги и претенденту на банкротство только за его "труд" нужно будет заплатить сверх положенного столько, сколько он запросит, а это на практике от 150000 до 250000 рублей. Причем арбитражный управляющий будет работать не в интересах должника, а в интересах банка-кредитора, потому что ему положено вознаграждение в виде 7% от сумм, которые он взыщет с должника и по закону он обязан работать в интересах кредитора/кредиторов.

Самостоятельно ведение дела о банкротстве, включая "услуги" арбитражного управляющего, пошлины, сбор справок, почтовые расходы и т.д., обойдется должнику 30 000 - 60 000 рублей (на 2022 г). Кстати, даже если вы заключите договор с юридической фирмой, обещающей за долю малую (от 120 000 руб до 300 000 руб и даже больше + арбитражному управляющему примерно 150 000 руб - на 2022 год)) "списать все долги", то собирать справки вам все равно придется самому - почитайте в интернете рассказы людей, прошедших процедуру банкротства как самостоятельно, так и под руководством юридических фирм.

Заключая договор с юридической фирмой "списать долги", вы тем самым даёте понять судье и кредиторам, что вы не совсем банкрот, коль можете оплачивать "юридические услуги по списанию долга", причем без какой-либо гарантии этого "списания", все прекрасно в курсе, сколько стоит "юридическое обслуживание". Согласитесь, что в суде этот факт будет работать против вас.

Исполнительная надпись нотариуса

По кредитам допускается взыскание задолженности по исполнительной надписи нотариуса (ИНН), но только если такая возможность прописана в кредитном договоре.

По кредитам допускается взыскание задолженности по исполнительной надписи нотариуса (ИНН), но только если такая возможность прописана в кредитном договоре.

В договоре, оформленном в письменном виде с подписью сторон, как это требует ст. 820 ГК РФ, должен быть пункт, дающий банку право на взыскание через нотариат (МФО и коллекторы не имеют права обращаться к нотариусу за исполнительной надписью). Вы можете проверить свой договор на предмет наличия данного пункта. Если в содержании документа нет разрешения на нотариальное взыскание, банк не сможет воспользоваться таким правом.

Через нотариат взыскиваются только бесспорные долги - банк не вправе включать в расчет комиссии, пени и разумеется штрафы: штрафы банков противоречат действующему законодательству - банки и МФО не административные органы и не имею полномочий штрафовать. В общем - все дополнительные хотелки банка автоматически снимаются.

Исполнительную надпись при желании можно оспорить в суде. Для отмены отведен срок в 10 дней с момента получения по почте должником извещения "в бумажном виде" (не есемеской и не по e-mail), но для отмены в суде придется обосновывать незаконность исполнительной надписи нотариуса и представлять доказательства и, возможно, 50 на 50, что исполнительная надпись будет отменена - это на усмотрение суда, который может принять во внимание доказательства или проигнорировать их.

Взыскание по исполнительная надписи нотариуса (без суда) возможно только фактическую сумму долга и процентов. Штрафные санкции, пени и неустойки включить в сумму задолженности не получится. Если взять с должника нечего, судебный пристав точно так же закроет исполнительное дело по взысканию по 229-ФЗ ст. 46 и вернет документы кредитору.

Но кредитор может просто отправить исполнительную надпись нотариуса банку, в котором он точно знает, что у вас есть счет и по заявке кредитора банк заблокирует вашу дебетовую карту, спишет в пользу кредитора все деньги на ней и будет списывать все поступления. По отзывам в интернете особенной готовностью списывать со счетов своих клиентов всё, подчистую, а также щелкать каблуками и кричать "Так точно! Будет исполнено!" любому, самому лохотронному и занюханному банку, грешит Сбербанк. Так что сто раз подумайте, стоит ли открывать дебетовые, накопительные или другие счета в Сбербанке. Впрочем, найти порядочный банк в современной России занятие проблематичное. Практически все банки, это узаконенный грабёж граждан, малого и среднего бизнеса и, по сути, живут ещё в "святых" 90-х годах.

У кого-то может возникнуть вопрос - А откуда банк кредитор может узнать, что у меня есть счет в другом банке?

Банковская сошка вам ответит, что банки общаются между собой и делятся информацией по своим клиентам.

Ответ, как бы, исчерпывающий. Но на самом деле, это признание, что банки грубо и систематически нарушают ст.26 385-ФЗ, а за нарушение этого закона следует наказание согласно ст.183 Уголовного кодекса РФ. Единственный легитимный источник информации для банков, это Бюро кредитных историй, всё остальное подпадает под уголовную статью о нарушении банковской тайны, не говоря уже о нарушении статей Конституции РФ, гарантирующие неприкосновенность частной жизни.

Понятно, что по уголовной статье банк не "посадят", но наложат крупный штраф, а менеджера, который дал распоряжение раскрыть информацию о клиенте другому банку или третьему лицу и менеджер, которые исполнил это распоряжение, согласно букве закона - уголовные преступники и обязаны понести наказание по ч. 2, ст.183 УК РФ (до четырёх лет лишения свободы).

Как известно, не знание законов не освобождает от ответственности, а уголовные преступления, совершенные должностными лицами, добавляет к ст. 183 ещё пару статей Уголовного кодекса РФ и является отягчающим обстоятельством (на хорошую характеристику с места работы можно уже не рассчитывать).

Интернет ломится от статей и призывов "Отмена исполнительной надписи нотариуса", "Отменим исполнительную надпись нотариуса", "Исполнительную надпись нужно отменять" и так далее. Но попробуйте найти хоть одну статью, в которой обоснована необходимость такой отмены. Оно понятно, юристам нужно на хлеб насущный зарабатывать. Но стоит ли платить за воздух, когда с финансами и без того туго? Решать вам. Учитывайте, что отмена исполнительной надпись нотариуса не отменяет задолженность, она остаётся, вы просто тянете время, но для чего? Срок давности по искам - 3 года. Это означает, что три года банк не предпринимал попыток взыскать с вас долг, а вы за эти три года не вносили даже одного рубля в счет погашения своего долга. Возможно, такое и бывает на самом деле, но верится с трудом.

Другой вариант взыскания - Судебный приказ. Отменить судебный приказ можно так же в 10-дневный срок с даты его получения по почте может любой человек без привлечения юриста. См. бланк отмены Судебного приказа.

Если задолженность, которую требует кредитор реально существует, то отмена судебного приказа только увеличит расходы должника. То есть судебный приказ отменять не целесообразно с финансовой точки зрения. Это же относится к исполнительной надписи нотариуса. Ну, хорошо, вы оплатили госпошлину для суда и заплатили юристу от 3000 до 7000 рублей за составление искового заявления в суд для отмены исполнительной надписи нотариуса... а что дальше-то? Задолженность никуда не исчезла, да и суд может запросто оставить исполнительную надпись в силе. Снова платить юристу, но уже за составление кассационной жалобы? Этот процесс, возможно, увлекательный, но каков результат, ради чего? Долг-то отстаётся неизменным.

Взыскать, списать или вернуть

"Вас так много, а меня так мало" (к/ф "Д’Артаньян и три мушкетёра")

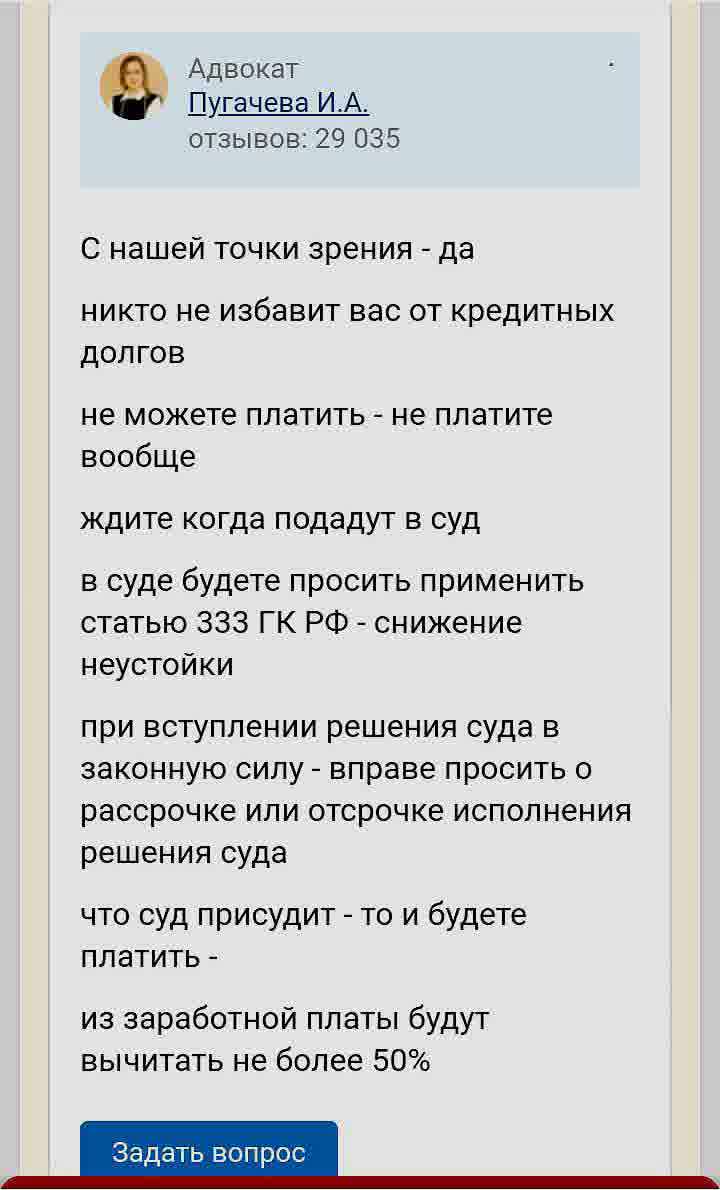

Кому интересна тема просрочек по кредитам, см. скрин - совет адвоката, который не выдаёт себя за "спишу все долги" и не пишет в своей рекламе откровенную чушь, вроде "В 2022 году гос.программа списания долгов. Успей списать все долги!"

Кому интересна тема просрочек по кредитам, см. скрин - совет адвоката, который не выдаёт себя за "спишу все долги" и не пишет в своей рекламе откровенную чушь, вроде "В 2022 году гос.программа списания долгов. Успей списать все долги!"

Если у вас нет кредитного договора с банком в письменном виде, согласно ст. 820 ГК РФ, то суд признают договор незаключенным, но это не означает автоматическое списание долга. Деньги придётся возвращать банку, но только в сумме кредита. Просто не будет ни процентов, ни пеней, ничего из хотелок банка.

Есть просрочка? Не нужно дергаться и суетиться. Волноваться нужно тем, у кого есть несколько квартир или домов, есть ценные бумаги, тайные счета, авто премиум класса, картины Айвазовского или Шишкина в подлиннике и т.д.

У обычного человека нет брильянтов и слитков золота, а если нет и дохода (зарплаты или пенсии чуть больше минимального прожиточного минимума, а соц.пособия вообще не взыскиваются), то после попыток что-либо изъять в счет погашения долга, судебный исполнитель просто закроет исполнительное производство по 229-ФЗ ст. 46 и тем дело по взысканию и закончится.

Если вы обратились в некую фирму "по списанию", то обязательно смотрите чтобы в договоре была гарантия на СПИСАНИЕ ДОЛГОВ или они вернут деньги, а не признание вас БАНКРОТОМ. Списание долга и признание банкротство не синонимы и юридически разные понятия.

Помните, что банк и коллекторы не имеют право заниматься ВЗЫСКАНИЕМ - только ВОЗВРАТОМ задолженности. Взыскание - это только суд, судебные исполнители, а у банка и коллекторов нет права ВЗЫСКИВАТЬ и их звонки - "Здравствуйте, отдел взыскания...", не законное и только лишний раз доказывает бессилие банков и коллекторов в возврате долга, потому они и идут даже на такой мелкий мухлёшь, чтобы хоть как-то запугать должника - не внесешь, придём и опишем имущество. Ага. Опишут. И после "описания" статья в Уголовном кодексе РФ до 12 лет лишения свободы. Всех "взыскателей" и коллекторов ждёт ст. 163 УК РФ, в крайнем случае ст. 162 УК РФ. Задача операторов колл-центров банков и коллекторских контор, только пакостить должникам, а вовсе не войти в положение и хоть как-то помочь.

ПРИМЕР МОШЕННИКОВ

Если почитать сайт (реклама в ВК), то окажется целый букет уголовный статей - нарушение банковской тайны (ст.183 УК РФ), следственные действия лицом, который не имеет на то полномочий (ст.137 и ст.138 УК РФ), зарытие или открытее судебных процессов (у них все суды в Российской Федерации купленные?) и т.д.

Кем же они себя возомнили?

Кто и что такое - звонилки-коллекторы

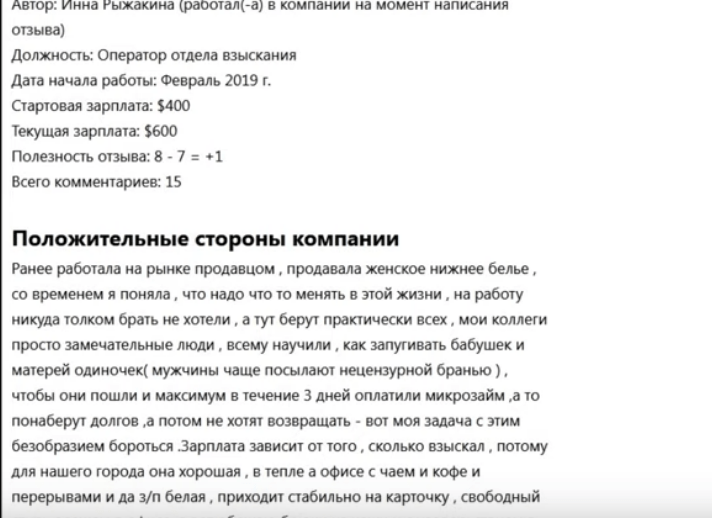

Скриншот из корпоративной сети звонилок-коллекторов (коллекторы так названы в честь канализационного коллектора, что полностью отражает их сущность), наименование банка не указываю, в данном случае все (ВСЕ) банки одинаковые и не стоит особо выделять какой-либо. На 2019 год 600 долларов было 17400 рублей и за эти деньги звонилки-коллекторы гробят своё здоровье, чтобы владельцы банков вкусно ели и сладко спали.

Звонилки-коллекторы любят пугать, что вот прямо сейчас переведут разговор на платную линию и должнику придётся оплачивать разговор, в этом случае следует знать, что никакая платная линия не подключится без согласия абонента, в данном случае без согласия должника перейти на платную линию. Что касается угрозы поставить телефон должника на "автоматический дозвон", то это уже уголовное преступление.

Звонилки-коллекторы любят пугать, что вот прямо сейчас переведут разговор на платную линию и должнику придётся оплачивать разговор, в этом случае следует знать, что никакая платная линия не подключится без согласия абонента, в данном случае без согласия должника перейти на платную линию. Что касается угрозы поставить телефон должника на "автоматический дозвон", то это уже уголовное преступление.

Операторы колл-центров врут (обратимся в полицию по факту мошенничества и т.д.), пытаясь запугать должника, оказать на него психологическое давление и ввести в заблуждение относительно прав должника, по одной причине - у банков нет законных средств мотивировать должника погасить задолженность если денег у должника нет, то мотивируй, не мотивируй, да хоть проводи "золотые обряды" в полночь, в полнолуние, или призывай на помощь друидов химкинского леса, но деньги от этого у должника не появятся.

Не попадайтесь в ловушку так называемой "реструктуризации долга" (смешная и лживая фраза - "Банк идёт вам навстречу и предлагает программу реструктуризации"), не загоняйте себя реструктуризацией и прочими "выгодными предложениями" вроде "продления" (пролонгации) в долговое болото, когда долг будет висеть, а вы каждый месяц будете словно дань годами вносить только проценты + неустойки + штрафы по этому долгу: нет денег обслуживать кредит - просто не платите и спокойно ждите суда, а в суд пусть подаёт сам банк, МФО или коллекторское агенство.

Да и что может предложить простая звонилка из колл-центра? Пусть даже величающий/величающая себя "главным специалистом отдела досудебного/судебного взыскания", "ведущим специалистом отдела взыскания/безопасности банка" и прочими сказочными титулами - звонилка, это случайный человек с улицы, страдающий комплексом неполноценности (отсюда и фраза звонилок "соблюдайте субординацию"), не имеющий специального юридического или психологического образования (курсы НЛП не в счет - НЛП основано на списанном в утиль в 40-х годах XX века бихевиоризме и не относится к психологии), не являющий должностным лицом и потому его/её слова ничего не значат и не имеют никакой юридической силы: звонилка абсолютно ничего не решает, а вот реальные должностные лица никогда не звонят должникам - для звонков есть люди с гарнитурой на голове, на которых в случае жалобы должника в УФССП можно списать все нарушения и после из их зарплаты высчитать штраф. Это как начальник отдела станет мыть полы, наравне с уборщицей - кто-нибудь такое видел? Звонилки - это расходный материал банков и коллекторских агентств.

Любимые фразы звонилок - Вы намерены вести конструктивный диалог? Не разговаривайте со мной параллельно! Отвечайте чётко и ясно!, а так же "классическое" - Вас кто-то обидел? - можете отзеркалить самим звонилкам и через слово спрашивать уже их самих - Вы намерены вести конструктивный диалог и не разговаривать параллельно? Говорите чётко и ясно! Что вы там мямлите!

Как психолог отмечу, что отзеркаливание фраз при телефонном общении со звонилками очень действенный метод охлаждения неуместной прыти - звонилки теряются, потому что в их методичках об этом ничего не сказано и как вести себя дальше они не знают. Даже если вы слово в слово прицитируете статью закона, которую нарушает звонилка, то ответ звонилки будет один... "Это ваше мнение", что отвечать звонилка не знает, а фраза "Это ваше мнение" универсальная, которую можно прилепить к чему угодно, но по сути это фраза-паразит, не несущая смысловой нагрузки.

В идеале, если вы решили ответить на звонок звонилки, берите инициативу разговора с самого начала и не забывайте, что всё, что скажет звонилка, это обычный трёп ни о чём, а разговор, чтобы вы не сказали, не имеет юридической силы ни для суда, ни для полиции, ни для судебных приставов, ни для кого. Учитывайте, что задача звонилки и коллекторов запугать "последствиями" и "выездными группами для описи имущества", заставить вас нервничать сказками "как происходит суд", вынудить вас в сотый раз рассказывать, что у вас "случилось", и так далее. Но есть нюанс - 100% их трёпа, это грубые нарушения действующего законодательства, в частности 230-ФЗ.

Церемониться со звонилками и принимать их всерьёз нет смысла, тем более что все эти "старшие специалисты отдела взыскания", "главные специалисты досудебного урегулирования" и т.д. звонят, как и телефонные мошенники, с подложных номеров телефонов, точнее с номера, похожего на номер телефона. Согласно 230-ФЗ использование IP-телефонии, которую звонилки величают "многоканальный телефон" или "горячей линией", банкам и коллекторским агентствам категорически запрещено, а за нарушение предусмотрен большой штраф, до 500 т рублей для юридического лица. Помимо этого, и мораль на стороне должника - все мировые религии в один голос осуждают ростовщичество, дачу в долг под проценты.

АО "Тинькофф банк" (вор у вора дубинку украл) озадачатся и занялся телефонным мошенничеством, точнее изобличать их. И это банк, у которого данные клиентов, в нарушение всех законов, хранятся дома, в домашних компьютерах у своих работников - офис у них только бумаге. Кому как не АО "Тинькофф банк" писать о жуликах, если данные клиентов регулярно продаются тем-же аферистам.

Вы можете просто заносить все звонки от банков-коллекторов в "чёрный список" и установить на свой смартфон, например, Kaspersky Who Calls Premium, чтобы он фильтровал все звонки и сам отклонял нежелательные. Но тогда вам нужно каждый месяц из "личного кабинета" своего мобильного оператора забирать списки всех звонков, эта услуга бесплатная. Списки звонков пригодятся в суде, если ваш кредитор обвинит вас в нежелании взаимодействовать и уклонении от телефонного общения - предложите представителю кредитора указать в списках звонков хоть один официальный номер телефона этого банка или коллекторского агентства. Уверяю, на этом всё обвинение и закончится.

• Официальные номера, это номера телефонов, которые указаны на банковской карте, в "личном кабинете" банка и на сайте банка.

К вам пришли

Если случилось Чудо-Чудное и к вам домой действительно пришел или пришли коллекторы, так называемая "выездная группа", то открывать ему/им дверь или нет, это ваше решение. Если не откроете, то за это никаких санкций нет, чтобы там не говорили псевдо-юристы из контор "Спишем все долги" (вариант незабвенной фирмы "Рога и копыта"), звонилки и коллекторы. У ходока при себе должен быть паспорт и доверенность от организации, которую он представляет. Какие-либо иные бумажки и "корочки", вроде "удостоверения", "визиток" никого не интересуют, это филькины грамоты. Если у ходока нет при себе доверенности и паспорта, а он пытается вам что-то говорить или требует "оплатить", то смело вызывайте полицию и пишите заявление о вымогательстве.

Каких-либо особых полномочий у ходоков из "выездной группы", к примеру, штрафовать, обходить и/или опрашивать соседей и так далее - нет. Более того, обход соседей, это уголовная статья - нарушение банковской тайны (ст.183 УК РФ) + следственные действия лицом, который не имеет на то полномочий (ст.137 и ст.138 УК РФ)... Читать дальше →